您正在浏览:主页 > 仙侠网页游戏 > 艾派克:平静湖面下的杠杆私服网页游戏

作者:网页游戏公益服 来源:http://www.banruo.net 时间:2019-12-10 05:24

艾派克自2014年以借壳方式登陆资本市场以来,就发起了一系列收购,企业规模快速扩大。近期对利盟的收购则将其收购行为推向了新的高度。在这起跨境并购中,艾派克对杠杆的运用备受市场瞩目。在债务融资上,艾派克的杠杆倍数达到了27倍,如果考虑到隐含的股权融资杠杆,其杠杆倍数实际上已经接近40倍。利盟虽然在以往具有较强的盈利能力,但从2015年开始出现亏损,现金流也入不敷出。艾派克是否能如愿以偿地通过A股平台来化解此次杠杆收购风险还有待观察。符胜斌/文

随着艾派克(002180)在2016年11月30日的一纸公告,一场耗时将近1年、耗资超过260亿元的跨境并购得以画上圆满的句号。这起并购案一经公布,就引起市场的关注,除了后发企业收购先进企业的“蛇吞象”特征之外,收购者所使用的融资手段更是备受关注。细细拆解,这桩260亿元的并购交易背后,是高达40倍的隐含杠杆。 “蛇吞象”的跨境产业并购于2014年在A股实现借壳上市之后,艾派克开启了并购大门。

2015年7月,艾派克耗资约6297万美元(折合3.8亿元人民币)收购耗材配件生产及供应商SCC (Static Control Components, Inc. )100%股权;9月,将赛纳耗材装入上市公司;10月,又相继完成对香港晟碟的收购及对杭州朔天科技的控股。经过这一系列的收购,艾派克的总资产于2015年底达到了31.2亿元,同比增长一倍有余,并实现营业收入20.5亿元,净利润3.38亿元。就规模而言,艾派克在中国20家已上市集成电路企业中大致排名第五。但艾派克的“野心”远不止于此,下一个进入其视线的是国际一流打印机生产及服务商利盟(Lexmark,LXK.NYSE)。

用艾派克自己的话说,收购利盟100%股权,是一家具有全球中低端打印市场优势的企业收购一家具有全球中高端打印市场优势的企业,二者的结合,将在产业链、技术、市场等方面产生巨大的协同效应,使其有能力在全球范围内与打印巨头进行全方位的竞争。显然,艾派克希望通过这次收购,跻身世界打印机行业的先进企业,战略意义非同一般。然而,摆在艾派克面前的第一道坎,就是双方在体量上的巨大差距。脱胎于IBM的利盟1995年在纽交所上市,是传统的打印机生产与服务商,市场占有率位居全球前十,并拥有大量的核心专利。相较于艾派克,利盟的体量犹如一头“大象”。

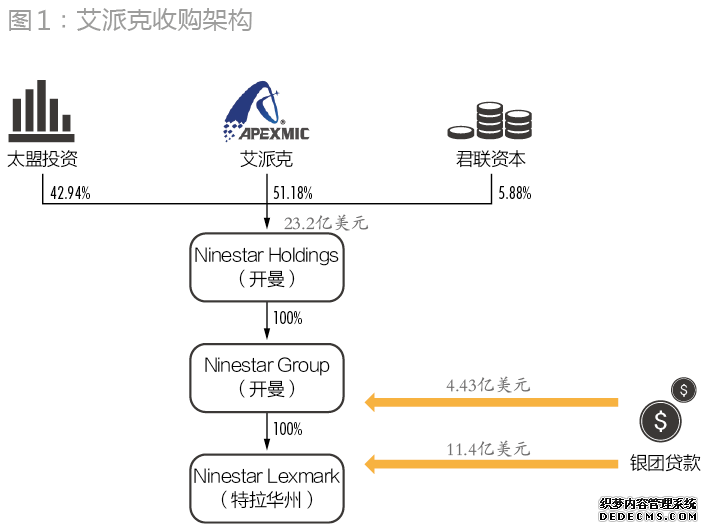

截至2015年底,其总资产达到了253.13亿元,是艾派克的8倍有余;营业收入达到了229.76亿元,是艾派克的11.2倍。二者不仅在规模上差异显著,而且从收购金额来看,艾派克为完成收购利盟耗资261.65亿元(约40.44亿美元),这一收购金额也远远超过其自身的资产规模和经营利润。虽然如此,艾派克并没有退却,其底气来自于自身的市值。收购前,艾派克市值约278亿元,不仅超过利盟的23亿美元(折合160亿元)市值,而且也略超261.65亿元的收购对价。这意味着,艾派克完全可以用股权融资的方式“再造”一个艾派克。并且,由于其控股股东珠海赛纳打印科技股份有限公司(以下简称“赛纳科技”)持股比例达68.74%,即使艾派克按自身市值规模进行再融资,赛纳科技的持股比例也只会下降到39.37%,依然能保持控股地位。但市场留给艾派克先行股权融资再行收购的时间根本不够。利盟早在2015年10月就已启动整体出售事宜,且有数十家意向受让方参与竞标。如果艾派克要启动大规模的再融资进行收购,需要履行一系列复杂的审批手续,市场机会很有可能稍纵即逝。艾派克的选择并不多,股权融资不行,剩下的就只有债权融资了。从后续的收购交易架构设计,尤其是融资杠杆安排上看,艾派克可谓是下足了功夫。 多层次的债务杠杆根据披露的信息,截至2016年3月底,艾派克的货币资金约为15.07亿元,扣除日常经营所必需的资金外,只有7亿元(折合1.08亿美元)可作为收购资金,这与40.44亿美元收购对价存在不小的差距。为此,艾派克进行了颇为复杂的筹划,首先是搭建多层次的收购架构。艾派克先联合太盟投资、君联资本两家机构在开曼设立了一家合资公司Ninestar Holdings,其中艾派克持股51.18%。紧接着,Ninestar Holdings在开曼全资设立Ninestar Group,后者又在美国特拉华州全资设立Ninestar Lexmark(图1)。

为设立第一层的开曼公司Ninestar Holdings,三家股东合计出资23.2亿美元,其中,艾派克出资11.9亿美元,太盟投资和君联资本分别出资9.3亿美元和2亿美元。如此一来,艾派克就通过自身11.9亿美元的出资首先撬动了11.3亿美元的投资机构出资,但这与40.44亿美元收购对价仍有着17.24亿美元的差距。为弥补这一缺口,以第二层公司Ninestar Group和第三层公司Ninestar Lexmark为主体,从中国银行和中信银行获得了15.83亿美元的并购贷款承诺函,其中Ninestar Group获得4.43亿美元,Ninestar Lexmark获得11.4亿美元。此时,艾派克的债务杠杆比例大致在1:1.33。为获得这两笔贷款业务,艾派克不仅提供了担保,而且还把其在第一层开曼公司的股权以及利盟的资产进行了质押。经此设计,艾派克基本解决了收购的资金缺口问题,以实际出资11.9亿美元撬动了27.13亿美元的资金完成收购。但艾派克11.9亿美元出资中,自身只有约1亿美元的出资实力,剩下的10.9亿美元又如何筹集呢?背后实际是控股股东赛纳科技的借款支持。赛纳科技向艾派克借款10.9亿美元,以此解决艾派克收购资金缺口问题。由此算来,艾派克在此次并购中,实际出资只有1亿美元,其余资金全部由借款或其他股东投入构成。在扣除太盟投资、君联资本11.3亿美元的股本投入后,艾派克为完成收购所进行的债务融资规模达26.73亿美元(股东借款10.9亿美元,银行融资15.83亿美元),艾派克实施收购的债务杠杆比例实际上达到了1:27左右。但赛纳科技给艾派克的借款也基本不是自有资金,大部分是从外部获得的借贷资金。根据公开信息,截至2016年3月底,赛纳科技的货币资金约为19.45亿元,其中19亿元可借予上市公司,约合2.94亿美元。对于还有约8亿美元的资金缺口,赛纳科技采用了当下比较热门的EB(可交换债)的融资方式。赛纳科技共持有艾派克6.85亿股,截至2016年9月,共质押了4.63亿股。其中,2016年7月21日质押1.4亿股,发行“16赛纳01”可交换债,募资 29.7亿元;2016年8月30日质押1.5亿股,发行“16赛纳02”可交换债,募资 30.3亿元,共计募得约60亿元资金,用于向艾派克提供借款。艾派克的收购资金问题因此得以解决。从整个融资方式来看,艾派克可谓使出了“洪荒之力”,各种融资手段一齐上阵:既有股东借款,又有联合PE机构进行投资;既有担保,又有质押;既有银团贷款,又有股东发行可交换债。从上市公司到股东,甚至是到并购标的利盟,都被套上了债务枷锁。

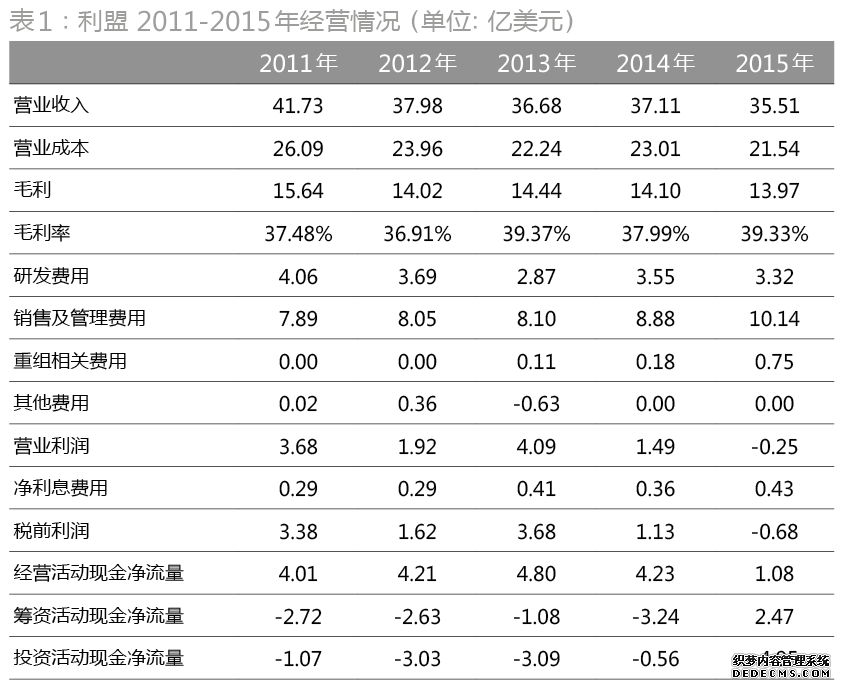

隐含的股权融资杠杆前述提到艾派克在这起并购中的债务杠杆高达27倍,但实际上,其面临的杠杆可能会更高,原因就在于太盟投资和君联资本的股本投入,或有些明股实债的味道。艾派克与太盟投资等签署的Ninestar Holdings《股东协议》中有一系列安排,其中最关键的是投资机构退出的条款。根据约定,太盟投资等机构有权要求艾派克从2020年1月1日起收购其在Ninestar Holdings所持的权益,且艾派克没有拒绝的权利。在收购价格上,双方约定为利盟的13倍PE值或10倍EBITDA值的较高者。这也就是说,艾派克在完成对利盟收购3年之后就需要落实投资机构的退出问题。如果在收购完成后6年内还不能解决退出问题,太盟投资等机构就有权要求艾派克按10%的年化收益率收购其所持Ninestar Holdings的权益。双方还进一步约定,如果艾派克不能按既定的条款回购股权,将触发领售权条款,这将意味着一旦太盟投资等机构向第三方出售股权时,艾派克将不得不按照同样的价格与条件跟随出售,从而失去对利盟的控制权。根据这些约定,艾派克在未来将面临三种情形。其一,利盟在被收购后3年内经营业绩良好,艾派克就可以通过非公开发行的方式,按双方约定的价格收购太盟投资等机构所持Ninestar Holdings的权益。其二,如果未能完成少数权益注入上市公司的目标,艾派克就得按10%的年化收益率收购太盟投资等机构所持权益。其三,如果艾派克最终不能完成收购,将触发领售权条款,艾派克将不得不与投资机构一道出售利盟的股权。显然,这些约定在最大程度上确保了投资机构的收益,而投资机构的退出问题将是艾派克不得不考虑的事项。对双方而言,最好的结局是从A股市场变现退出,最坏的结局则是艾派克失去对利盟的控制权。而处于二者之间的是,艾派克按10%的年化收益率收购投资机构所持股权。若届时艾派克不得不按固定收益率进行收购,那么太盟投资等机构的出资便是明股实债的贷款。从这个角度而言,在这场耗资40.44亿美元的收购中,艾派克的自有资金出资仅有1亿美元,其余约39亿美元几乎全部依赖于杠杆融资所得,杠杆倍数接近40倍。 去杠杆难题面对如此之高的杠杆,要化解杠杆风险,艾派克所倚重的就是利盟的经营状况了,主要原因之一是艾派克的交易模式。艾派克的交易模式是一起典型的“反三角杠杆收购”:在Ninestar Lexmark完成对利盟的收购后,利盟将与Ninestar Lexmark进行合并,利盟存续,Ninestar Lexmark注销,由此利盟将成为第二层开曼公司的子公司,并由此承担了11.4亿美元的债务。如果利盟经营得好,能够获得较好的盈利业绩,不仅可以消化因杠杆并购所背负的美元债务,而且还能获得一个好的估值,帮助太盟投资等机构退出。但摆在艾派克面前的,恐非一条坦途。利盟作为国际一流的打印机服务提供商,尽管近5年基本保持了较好的经营态势,比如毛利率在35%以上、经营活动产生的现金净流量一直为正,但到了2015年,其经营情况发生了重要变化。一是在2015年利盟的营业利润首次出现亏损。主要原因是其在该年斥资约10亿美元收购 Kofax,导致销售管理费用和重组费用增加。二是利盟的现金流情况发生转折。这又表现在两个方面。首先是经营活动产生的现金净流量出现大幅下滑。利盟此前的经营性现金净流入基本能覆盖支付利息、回购股份及对外投资的资金需求,但到了2015年,其经营性现金净流量由4.23亿美元下降到1.08亿美元,并已不能覆盖筹资、投资活动的资金需求。其次是筹资活动产生的现金净流量由负变正。2015年之前,利盟对外部的融资需求较小,而且还采取了回购股份、积极分红等策略,显示其现金流十分充足。但到了2015年,利盟一反常态,融资需求大大增加,筹资活动需要的现金首次超过了经营活动产生的现金流(表1)。

利盟资金状况趋紧的变化,反映在资产负债表上就是债务杠杆的上升,其资产负债率由2014年的64.97%增加到2015年的71.42%。对利盟而言,当前最主要的任务应是抓紧整合收购项目降低重组成本和费用,出售收购项目中的某些资产以偿还债务,使资产负债率回归到历史正常水平。但艾派克的杠杆收购给其带来的却是更大的不确定性,利盟在尚未完全消化此前所收购的Kofax的情形下又叠加了巨额美元债务的压力。截至2015年底,利盟的总资产为39.12亿美元,负债为27.94亿美元。根据重组安排,利盟将承接11.4亿美元债务,在这其中有9.14亿美元用于对重组前利盟的债务进行置换。由此,利盟的负债将净增2.7亿美元,达到30.64亿美元,由于其资产端几乎没有变化,因而资产负债率将提升至接近80%。更进一步,如果考虑到开曼公司还背负了4.43亿美元贷款,其还款来源也可能是利盟,其背负的债务压力或将更大。从这个意义上讲,虽然收购完成后艾派克可以通过处置利盟的资产偿还债务,使资产负债率回归到正常水平,但在利盟面临整合Kofax和承担巨额债务的双重压力下,艾派克去杠杆恐非易事。稍有不慎,利盟在2015年尚能实现的1.08亿美元经营活动现金流,就有可能被经营整合失当所吞噬,而高昂的财务费用又会进一步刺激利盟对资金的需求。若如此,利盟将不仅因为高企的资产负债率难以获得价格合理的资金,而且一旦出现现金流断流,企业也将陷入危局。利盟的情形不好受,艾派克自身更是如此。抛开为此次并购所提供的担保,艾派克自身也承担了10.9亿美元(折合70亿元)借款,这笔借款使得艾派克的资产负债率提升到非常高的水平。

截至2015年底,艾派克资产31.2亿元,负债11.7亿元,资产负债率37.53%,但在赛纳科技10.9亿美元股东借款到位后,其资产负债率将急剧攀升到80.7%。在债务利息上,赛纳科技所发行的两期可交换债票面利率为4.5%,假设赛纳科技平价借给艾派克,意味着艾派克每年新增的财务费用高达3.15亿元,已超过其2015年的盈利水平,更超过当年的经营活动现金流。艾派克将有可能不得不采取借新债还旧债的模式维持经营。截至2016年11月底,艾派克为Ninestar Lexmark、Ninestar Group等下属子公司提供担保金额累计为157.1亿元,已是其最近一期经审计净资产19.5亿元的8倍有余。通过上述的分析可以看出,艾派克在收购利盟时所使用的杠杆水平可能已超过其承受能力。相较艾派克而言,利盟的底子较好一些,其经营状况还是能承受新增债务的冲击。不过,这需要利盟在整合及经营上不能犯下任何重大错误。并且从未来太盟投资等投资机构退出需求角度来看,利盟还需要在未来3年内削减大部分债务,以支撑其估值。而这又进一步提高了艾派克对利盟的掌控及经营能力要求。 2015年艾派克实现归属于上市公司股东的净利润为2.8亿元,同比下降17.92%。出现下滑的主要原因还是在于当年收购SCC所致,比如增加了折旧等。此次收购利盟又将是怎样的情况?如果盈利改善不明显,艾派克又将如何从债务杠杆中脱身而出?

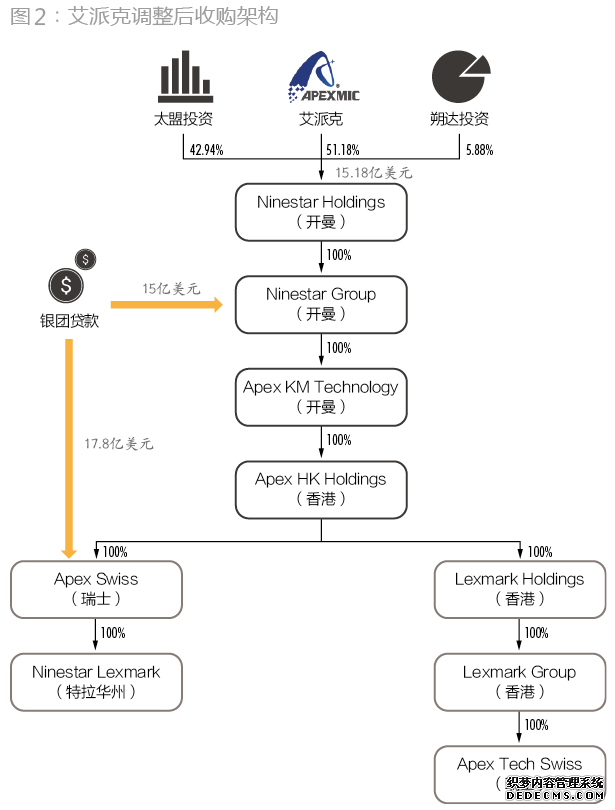

截至2016年9月底,利盟亏损5600万美元,亏损额较上年同期2970万美元有所扩大,这对艾派克或不是一个好消息。或许艾派克设想的“解套”方式在A股,即通过非公开发行融资一并解决太盟投资等机构的退出以及偿还股东借款等问题,从而化解债务风险。设想非常美好,但由于杠杆过高,已然压缩了投资的安全边际,一旦行业、市场以及资本市场有风吹草动,艾派克本已脆弱的资本结构是否还能经得起考验呢?会不会引发连锁反应:利盟经营业绩不善——估值难以达到预期目标——注入上市公司受阻——股价下跌——可交换债爆仓——上市公司易主? 何以调整交易架构?在完成交割前一周左右,艾派克出人意料地调整了整个交易架构。艾派克不仅将原来3层式的投资架构拉长至7-8层,并且还分设了2个合并主体:位于特拉华州的Ninestar Lexmark及位于瑞士的Apex Tech Swiss,君联资本的角色也被其一致行动人朔达投资所替代(图2)。

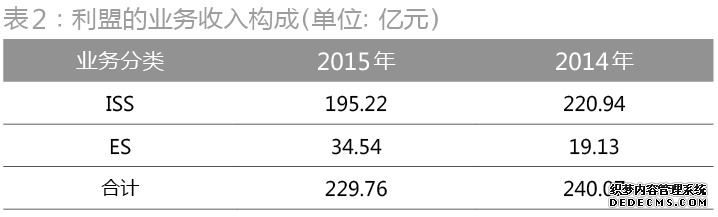

艾派克对调整交易架构的原因语焉不详,但从调整后的交易架构来看,大概率是为了收购利盟后便于剥离、出售资产。艾派克在瑞士新设立了Apex Tech Swiss公司,很有可能买家是一家瑞士企业或者是与瑞士有着较优惠税收协定、投资协定国家(地区)的企业。利盟的主体业务包括两大类:ISS业务,主要生产和销售打印机;ES业务,主要为客户提供一整套的企业软件解决方案。从利盟的业务收入构成来看,ES业务占比不是很高(表2)。

如果真的计划剥离、出售资产,那么有可能的出售对象是ES业务。出售ES软件业务的可能性在艾派克的融资安排中也得到了印证。艾派克在调整交易架构的同时,对整个交易的融资安排进行了调整。一是艾派克、太盟投资、朔达投资等三家联合收购人的出资额发生了变化,由之前的11.9亿美元、9.3亿美元、2亿美元调整为7.77亿美元、6.52亿美元、0.89亿美元,出资总额也由23.2亿美元减少到15.18亿美元,减少约8亿美元,其中艾派克减少了约4亿美元。这在一定程度上会减少艾派克对股东借款的利息支出,缓解对上市公司盈利的冲击,并降低投资者未来退出时的退出成本。二是随着收购人股本投入的减少,银团贷款的规模相应增加。第一笔是位于开曼的Ninestar Group获得中信银行牵头组成的银团贷款15亿美元;第二笔是位于特拉华州Ninestar Lexmark获得的银团贷款17.8亿美元,两笔贷款合计达到32.8亿美元,远超当初15.83亿美元。对于这些贷款的用途,艾派克做了非常详尽的描述,尤其是对Ninestar Group所获得15亿美元贷款,超变态网页游戏,艾派克的表述是“向银团申请 15 亿美元的短期周转过桥贷款且不超过根据软件业务出售协议得出的最终价格”(表3)。

这里面是否蕴含着资产剥离的信息呢?不过,此时有一个疑问浮出了水面。如果说艾派克减少股本性投入尚可理解之外,但经过上述调整,艾派克为收购调动的资金量达到了47.98亿美元,超过了40.44亿美元的并购支出。如果考虑到即将可以通过资产出售来偿还一部分债务,艾派克似乎没有必要增加融资近9亿美元,尤其是在贷款资金方面增加了17亿美元。这无疑进一步放大了艾派克的杠杆压力。是因为利盟的债务额增加了吗?从财报来看并非如此。截至2016年9月底,利盟的负债总额为26.3亿美元,较2015年底还下降了1.6亿美元。或许,艾派克进一步放大杠杆的真实原因还需要时间来揭示。总的来看,艾派克跨境并购的交易设计确有诸多令人称道之处,比如,以较短时间完成交割、设置多层反向分手费、为反向分手费购买保险等,这些经验都值得后来者借鉴。艾派克的收购行为也获得市场的认可。该收购公告发布之时,利盟股价格涨幅达9.35%,而艾派克在复牌后首个交易日也录得一个涨停。但是,仔细分析并购杠杆的运用和买卖双方的经营现状,艾派克似乎过于自信。跨境并购从来并非坦途,尤其是对两家都在忙于整合、消化前期收购业务的公司而言,难度更是非同一般。如何充分挖掘出利盟的潜能,化解财务杠杆风险,将是艾派克未来的棘手问题。对于本文内容您有任何评论或欲查看其他资本圈精英评论,请扫描版权页二维码,下载并登录“新财富酷鱼”和我们互动。

<<上一篇:DOTA2夜魇私服网页游戏荣誉堂 第5轮活动分析战报 >>

<<下一篇:加州高中枪击案:枪手使用的是幽灵枪 未经过登记 >>