您正在浏览:主页 > 三国网页游戏 > 超重磅!陈光明突招耐玩火爆网页游戏网页游戏加盟,近20年基金老将重返公募

作者:网页游戏公益服 来源:http://www.banruo.net 时间:2020-01-08 19:24

价值投资实践者,在资管圈中自带“流量光环”的睿远基金,近日再引入一名投资干将。 记者获悉,融通基金前基金经理,交银施罗德前任专户总经理——赵枫近期已入职睿远基金,未来或将出任睿远新发公募基金的基金经理。 对于46岁重返公募基金的赵枫,不少近些年才接触公募基金的投资者难免对其有些陌生,据记者了解,赵枫自2001年起担任公募基金经理,他也是最早一批老封基的基金经理,而后赵枫参与交银施罗德基金筹备,并出任交银施罗德旗下首只公募基金——交银精选的基金经理,专户业务开闸之后,他又带领团队组建公司旗下专户部门,这次是他在奔私5年之后,重返公募基金行业。 又一投资老将回归公募 最近几年,“公奔私”已经成为资管行业人才流动的常态,资管新规出台后,作为大资管行业的标杆,公募基金业务较以往更受重视,行业内也开启人才回流模式,最近一位回归公募基金的是新近加盟睿远基金的赵枫。 据业内人士透露,赵枫已于今年11月加入睿远基金,担任睿远基金董事总经理,睿远基金在今年3月份成立了旗下首只基金——睿远成长价值混合基金,并由公司副总傅鹏博担任基金经理,赵枫有望成为睿远基金下一只公募基金的基金经理,不过,最新一期2019基金募集申请公示表显示,睿远基金目前暂未上报新的公募基金,新基金面世日期也暂未确定。

赵枫的投资生涯可以说是公募基金行业发展的见证者,1998年3月27日,国泰基金和南方基金旗下基金金泰和基金开元成立,公募基金行业由此启航,而后基金行业陆续发行了多只封闭式基金,直到2002年最后一只传统封基——基金银丰成立,老封基才退出新基金发行队伍,开放式基金渐成基金行业主流。

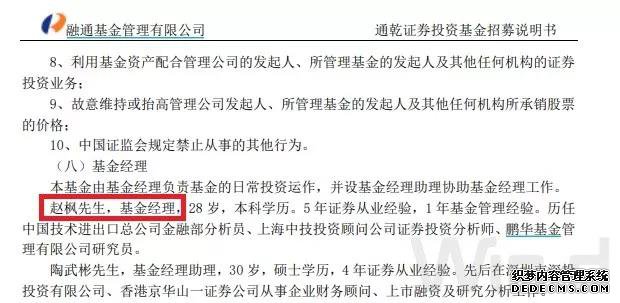

2001年,融通基金也发行了公司旗下传统封基——基金通乾,当时参与融通基金筹备的赵枫,出任基金通乾的基金经理,在此之前,赵枫在中国人民大学投资系念书,毕业之后在央企做类投行工作,也在投资公司做过股票投资,后来加入鹏华基金担任研究员、基金经理助理,正式踏入公募基金行业。

短暂赴美国哥伦比亚大学留学之后,赵枫回国参与交银施罗德基金筹备,并在2005年出任公司旗下首只基金——交银精选的基金经理, 2007年11月30日,证监会发布《基金管理公司特定客户资产管理业务试点办法》,标志着基金公司专户业务正式开闸,赵枫也在2008年初卸任公募基金经理职务,转战专户部门,出任交银施罗德专户总经理,带领交银施罗德签下业内专户首单合同。

基金行业投资圈奔私潮渐起,赵枫也离职开启私募生涯,与兴全基金前任副总王晓明、兴全合润前任基金经理张惠萍共同创立私募基金兴聚投资,赵枫也是公司合伙人之一。

2019年11月,在奔私近5年之后,赵枫回归公募基金,开始新的征程。

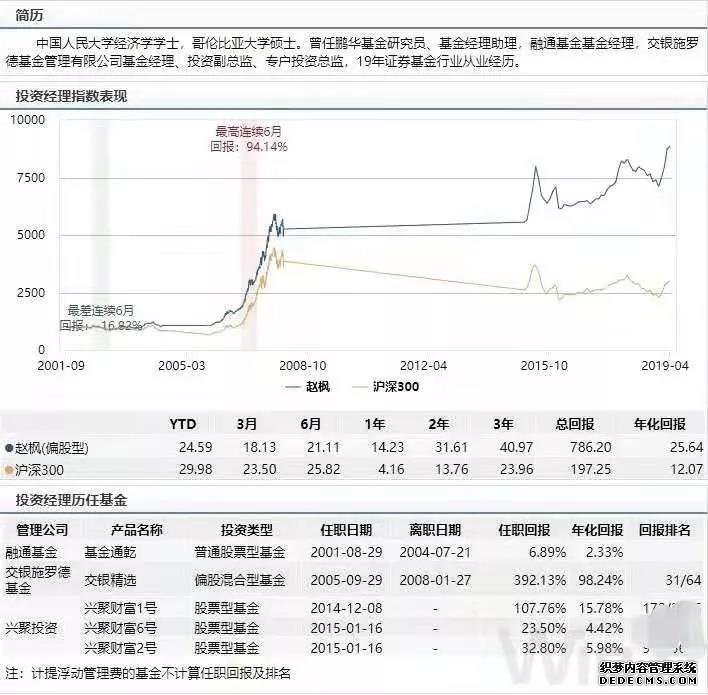

从投资业绩来看,赵枫的基金经理生涯也交出了一份不错的成绩单,截至2008年1月28日卸任,他管理的交银精选任职回报392.13%,排名同类基金前列。

Wind数据显示,交银精选2006年全年业绩回报135.29%,进入全行业公募基金排名前30名,大幅跑赢业绩比较基准。

Wind数据同时显示,赵枫担任私募基金经理期间,管理的兴聚财富1号业绩表现也处于同类基金前列。

价值投资的回报来源

是企业自由现金流

近期在接受上海证券报采访,谈及投资理念及投资方法时,赵枫强调,价值投资是最符合经济规律和商业逻辑的投资方式,通过对企业的深度研究,可以寻找到长期大概率的投资机会。

赵枫是一位专注的企业研究者,秉承价值投资理念和方法,通过深度研究企业,寻找长期大概率的投资机会。

他认为,价值投资的回报来源是企业自由现金流量,评估企业本质上是看企业的自由现金流,看企业持续创造自由现金流的能力。所谓自由现金流,是在不影响企业持续发展前提下,可供分配给股东的最大现金总额,即企业通过持续经营活动创造的财富。

在赵枫看来,回报的最终来源是自由现金流,自由现金流回报率是长期回报率的决定因素。自由现金流是比财务利润真实得多的盈利指标。赵枫表示,绝大部分企业都可以通过自由现金流进行判断。如果自由现金流不良,那么其中一部分很可能最终走向失败;另一部分可能是处于扩张期的企业,或者正在建立竞争壁垒,当然其中也也有一些企业最终无法建立竞争壁垒。如果企业的自由现金流良好,那么其中一部分可能是没有内在增长的企业,虽然没有定价能力,也没有再投资的空间,但还是可以通过分红、回购股份等方式回馈股东;另一部分可能是具有内生增长的企业,可以通过提价、再投资等方式,持续创造良好的自由现金流。

他认为,长期看,企业只有内生增长,才会增加股东价值。高增长的行业未必有好公司,平淡的行业未必没有好公司,核心还是看企业持续创造自由现金流的能力。对于企业而言,如果有较大的增长空间,投资资本回报率足够高,不分红、再投资是合理的选择;如果缺乏机会,那么派息或回购是最好的选择。

偏好中低增速、

但集中度较高的行业

赵枫在担任兴聚投资研究总监期间,曾将自己的投资感悟阶段性做了小结,在公司公众号上与投资者分享。

他在《行业集中度对传统行业竞争格局的影响》的文章中称,在跟同事交流的时候,我曾经拿空调行业历史数据出来举例,说明为什么我更偏好中低增速、但集中度较高的行业。从财务数据上看,自从2006年左右格力美的确立起其在空调行业双寡头的格局后,虽然两家公司的收入增速有所下降,但盈利增速和现金流却出现大幅上升,而对于股东而言,真正重要的是有现金支持的盈利,或者更绝对一些,是公司的自由现金流水平,也就是从那以后,我们看到格力和美的给投资者带来了丰厚的长期投资回报。

在集中度较低的时候,虽然行业增速很快,但业内企业的规模和实力还没有拉开差距,可能有些企业已经形成一定的竞争优势,但企业经营如同逆水行舟,不进则退。对于暂时领先的企业而言,如果其不持续扩大领先优势,则可能被竞争对手反超,失去市场份额;对于暂时落后的企业而言,如果其不迎头赶上夺取市场份额,则可能日益衰落被淘汰出局。

<<上一篇:想要事半功倍 快来公益网页游戏网页游戏 >>

<<下一篇:哈弗再添“耐玩网页游戏”,一上市就热卖!真给国产“越野车”长脸 >>